上海医药10亿并表和黄药业迎进展!借麝香保心丸模式加速产品扩张

- 资讯

- 2025-03-03 14:51:05

- 3

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

3月2日,上海医药集团股份有限公司(601607.SH,以下简称:上海医药)发布《关于拟收购和黄药业有限公司10%股权暨成为实际控制人的进展公告》,标志着这场始于2024年的并购交易进入实质性阶段。

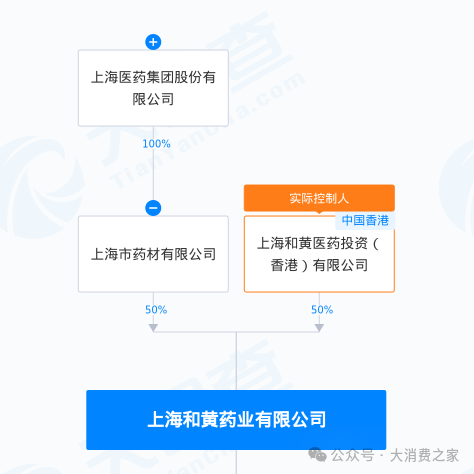

根据公告,上海医药将以约9.95亿元(以最终国资备案价格为准)收购和黄药业10%股权,由于上海医药原本就持有后者50%的股权,本次交易完成后合计持股将达到60%,成为其实控人并实现并表。

此次进展特别明确了,由金浦基金收购和黄药业25.1247%股权,由志佰合企管收购和黄药业9.8753%股权,且这两项交易与上海医药的收购之间互为交割的先决条件。交易完成后,在和黄药业的新董事会中,上海医药将占据七席中的四席。

从创新药收缩到中药扩张的战略转向

上海医药此次收购并非孤立事件,而是其近年来战略重心转移的延续。2025年1月1日,上海医药宣布终止在美国的三个研发项目,包括溃疡性结肠炎、脂肪肉瘤和阿尔兹海默症药物研发,该三项目累计研发投入共计约8068.65万元。

这一决策与收购和黄药业形成鲜明对比:一边是创新药研发的收缩,另一边是中药资产的加码。这一战略转向的背后,是中药板块的稳定现金流与创新药研发的高风险之间的权衡。上海医药曾表示,本次收购旨在赋能存量中药品种,提升学术推广能力,以及推动国际化。然而这种“以中药养创新”的模式能否持续,仍需观察其研发管线的后续布局。

借力销售渠道,秉持循证医学

对于上海医药而言,控股和黄药业的价值,除了政策与财务的考量,可能更在于其县域市场渗透率与循证医学体系。

和黄药业在县域市场的销售网络覆盖能力,恰好可以弥补上海医药中药产品的区域性用药习惯的短板。例如养心氏片、冠心宁片等上海医药旗下年销售额过亿的中药品种,若借助和黄药业的渠道,有望复制麝香保心丸的路径,实现从区域品牌到全国性大品种的跃迁。

同时和黄药业的麝香保心丸堪称学术推广范式,其通过2800余篇核心期刊论文、国际规范临床试验及《专家共识》,遵循了循证医学体系,而这正是过往中药行业为人诟病的最大短板。至此麝香保心丸也从传统中药升级为心脑血管基础用药,这种模式也为上海医药的冠心宁片、银杏酮酯等产品提供了可复制的二次开发模板。

另外胆宁片自2016年起陆续在加拿大完成注册、认证及出口,成为中药国际化的里程碑。胆宁片的成功关键在于“适应症明确+国际标准认证”。上海医药旗下还拥有银杏酮酯(血管性认知障碍)、八宝丹(肝癌术后防治)等潜力品种,若借鉴和黄药业的国际化经验,有望为上海医药中药产品的海外布局提供路径参考。当然,中药出海既是技术问题,也是文化问题,任重而道远。

盈利可持续性能否撑起高估值?

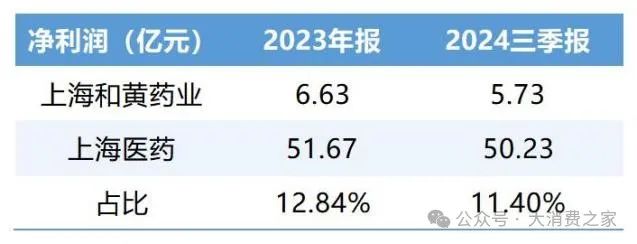

本次并购完成后,上海医药对和黄药业持股60%,可进行并表。根据上海医药之前的披露,和黄药业2023年净利润6.63亿元,占上海医药同期净利润的12.84%;2024年前三季度净利润5.73亿元,占比11.4%。合并后和黄药业的利润,对上海医药而言,可谓小而精的补充。

尽管标的资产盈利能力强,但交易中的财务细节值得警惕。截至2024年10月底,和黄药业净资产仅10.74亿元,但收益法评估值高达106.28亿元,增值率近890%。若以2023年净利润计算,按10%股权对应9.95亿元,则P/E市盈率恰好为15倍。

麝香保心丸作为和黄药业核心产品,2023年销售额达3.486亿美元,约25亿元人民币,占公司总营收的90%以上,风光的背面是对单一产品的高度依赖。一旦其专利有效期结束,或出现竞品替代风险,则可能严重影响公司的未来价值。

值得注意的是,上海医药2024年前三季度经营性净现金流为27.83亿元,投资性净现金流为仅3.58亿元,而此次交易需支付约9.95亿元现金。尽管公司声称使用自有资金,但若叠加近期出资的10亿元生物医药并购基金等项目,对公司的流动性管理可能造成一定考验。

搭乘政策东风,成就链主野心

此次交易恰逢政策鼓励并购重组的关键时点。2024年9月,证监会发布《关于深化上市公司并购重组市场改革的意见》,明确支持医药行业通过并购整合资源;同年12月,上海市政府出台《上海市支持上市公司并购重组行动方案》,提出在生物医药等领域培育10家国际竞争力企业,直接催化了生物医药行业的整合浪潮。作为地方国资背景企业,并购整合中药资产,也符合“新质生产力”导向下的产业链补强逻辑。因此上海医药此次收购,既是企业行为,也是政策红利的缩影。

作为上海市生物医药“链主”企业,上海医药通过收购和黄药业,有望进一步强化对中药产业链上游(药材种植)、中游(生产研发)及下游(销售网络)的控制力。仅2024年上半年,上海医药就通过21场中药材联合采购节约成本980万元,显示出供应链整合的实效。同时中药行业在集采压力下面临“强者恒强”格局,和黄药业的成熟品种与渠道资源,可帮助上海医药在洗牌中占据先机。

上海医药对和黄药业的收购,似乎是企业在顺应政策红利、行业变局与自身转型需求下的必然选择。短期看其通过并表增厚利润、强化中药板块的战略意图清晰可见;长期则需应对高溢价、产品线单一、协同挑战及创新药投入降低等带来的潜在风险。在竞争激烈的医药行业及资本市场,唯有将战略想象力与执行定力相结合,似乎方能成为医药转型的正面典型。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...