0首付,2025年车圈价格战打疯了

- 创业

- 2025-02-08 15:15:05

- 6

这轮价格战,至少打到9月。

车圈“价格战”2025年再次开打,激烈程度有增无减。

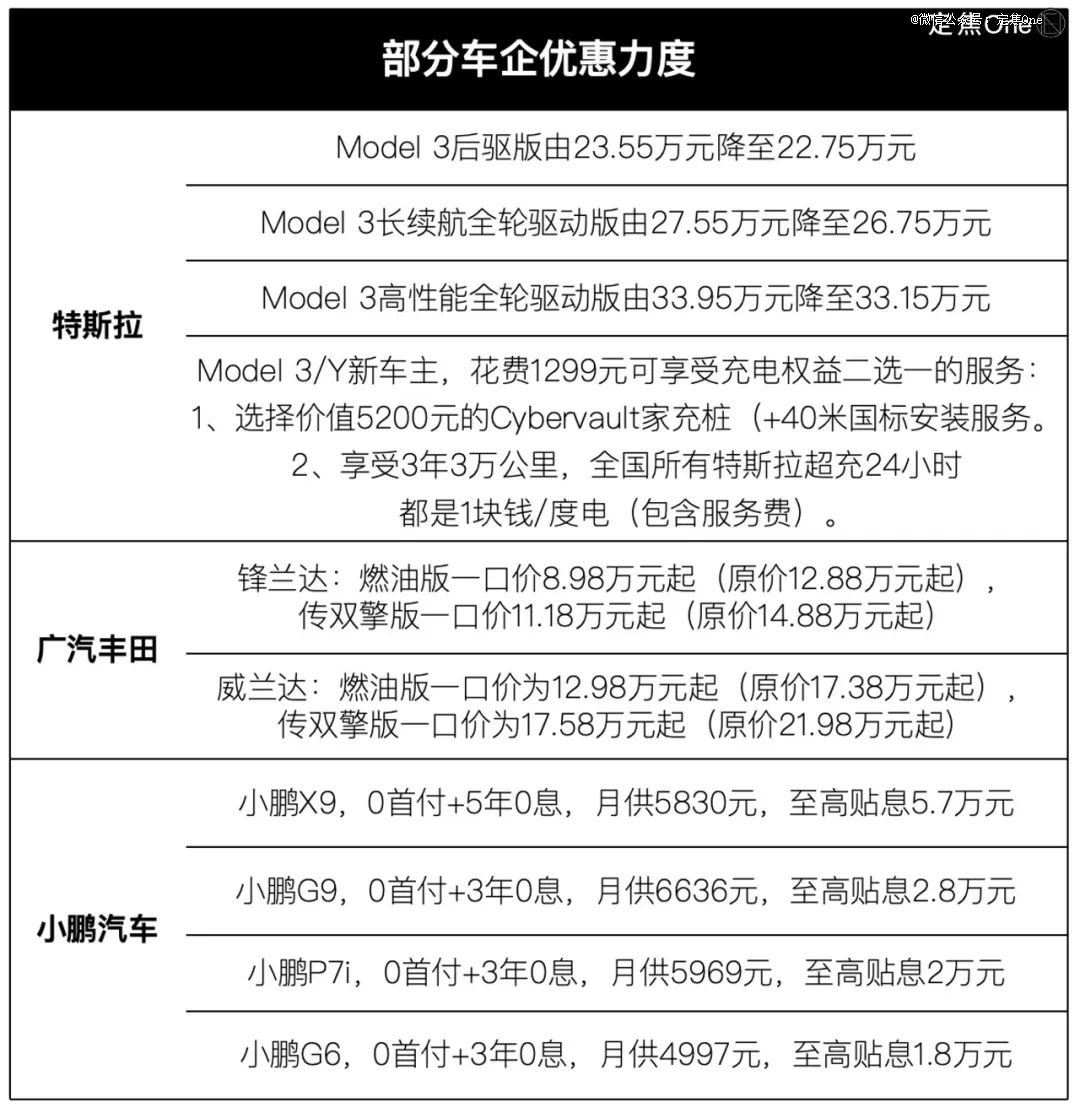

2月5日,蛇年首 个工作日,特斯拉率先降价,广汽丰田、小鹏汽车跟进。

特斯拉Model 3全系车型推出“史上最 大优惠组合拳”,限时保险补贴8000元+5年0息政策+特享充电权益。中国地区的特斯拉Model 3是全球市场最便 宜的,22.75万元起售。在5年0息的购车方案下,车主可以节省2万多元的利息,Model 3后驱版首付降到7.99万元,月供仅2460元。

同一天,广汽丰田发布“一口价”活动,两大SUV锋兰达和威兰达全系降价,锋兰达不到9万,威兰达不到13万。

小鹏汽车也在当天推出业内第 一个“0首付+5年0利息”购车优惠,覆盖小鹏X9、小鹏G9、小鹏P7i、小鹏G6车型。卖得比较好的小鹏MONA MO3和小鹏P7+未在此活动中。

新一年的价格战比预想中来得更早更猛烈,1月以来,有30多家车企采取不同形式的降价,从新春礼包、补贴兜底,到一口价直降、3年/5年0息甚至0首付等等。

有从业者预测,这轮价格战至少持续到“金九银十”。

其实,价格战从2023年打到现在,原以为主流车的价格基本已经触底,但2025年继续降价,可见车企们坚决保量的决心。有观点认为,中国新能源汽车市场在2025年将进入大决战,销量就是最 大赛点。

只是,长期价格战会引发一系列连锁反应。头部车企赚钱更难,弱势品牌被迫跟进降价,利润和销量压力更大,还会有车企破产、暴雷,或是被整合。

价格竞争之外,技术上的价格战也开始了。有机构预判,比亚迪会把智能驾驶普及到10万元级别车型。“高阶智驾下放是2025年的另一大赛点。”有投资人对‘定焦One’表示。

1. 2025年价格战是2024年的升级版

如何看待特斯拉这一轮的抢先降价?

新车上市前清理库存只是一部分原因。1月10日,特斯拉在中国推出Model Y焕新版,两款配置起售价分别是26.35万元和30.35万元。去年12月促销后,部分老款Model Y车型售价23.99万元。

核心原因还是,中国汽车行业竞争太过激烈,特斯拉要靠价格优势守住市场地位。

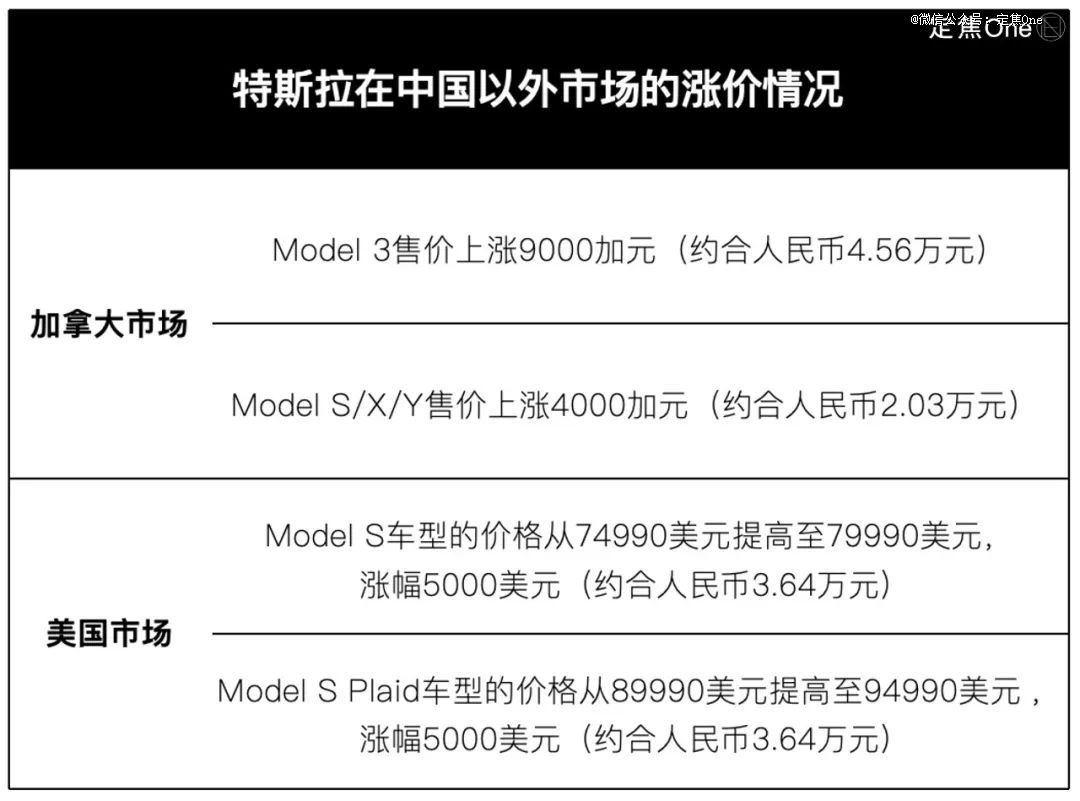

一个例证是,特斯拉Model 3本轮降价针对的是中国市场,而全球其他市场采取的是涨价策略。

头部企业主动发起价格战,其他车企属于被动跟进。

经历了去年12月车企冲刺销量目标、提前透支部分需求之后,今年1月受春节假期影响,车企销量下滑,但为了保Q1销量,头部企业降价抢市场,其他车企不得不跟进。

“如果头部企业不开打,中尾部企业不会牺牲利润跟进降价。”造车新势力从业者冯涛表示。

今年1月以来,已经有30多家车企进行不同形式的降价。

比如,蔚来推出5年0息限时金融优惠政策;购买零跑C10,可享受报废旧车国补2万元之外,还有1.5万元的现金优惠以及增换购礼、金融礼等。

现在,由特斯拉发起,小鹏等跟进的这一轮价格战,升级到了大幅保险补贴、一口价、0首付等。可以看出,车企想进一步降低消费者购车的门槛。

车圈价格战已经打了两年,还会持续多久,是用户、车企、供应链都关心的问题。

新能源汽车行业从业者王征称,这轮降价不只是车企在销售淡季的应对手段,预计会持续到“金九银十”,如果到时迎来旺季,价格战会有明显缓解,如果旺季不旺,则有可能贯穿全年。

价格战的激烈程度主要取决于头部企业,比如特斯拉、比亚迪等。

一些车企认为国内新能源汽车市场的大决战就在2025年,冯涛称,在龙头企业没有达成目标之前,价格战会打下去。不光头部企业降价抢市场,连腰部企业都要“掀桌”拼一把了,所以今年价格战的残酷程度是过去两年的升级版。

*轮价格战始于2023年年初。彼时的背景是,新能源国补取消,部分车企(比亚迪、零跑等)小幅涨价,但特斯拉宣布降价,两款主力车型Model 3和Model Y降价2万到4.8万元不等,而且是全球范围降价。

车圈“价格战”的大幕由此拉开。蔚来、比亚迪、问界、小鹏、上汽大众等纷纷跟进降价,再加上地补政策加码,价格战蔓延至燃油车市场。

整个2023年,共有40多个品牌直接降价或通过抵现补贴等方式加入价格战。有数据显示,新能源车和燃油车的终端销售均价在年内分别下降14.8%和13.3%。

到了2024年,价格战由比亚迪带头打响,吉利、长安、上汽等自主品牌跟进。新势力的降价高潮出现在4月,问界、小鹏、特斯拉、理想相继降价。5月底,燃油车合资品牌(保时捷、宝马)降价。

2024年的降价规模大于2023年。据中国汽车流通协会乘用车市场信息联席分会统计,2024年1-11月共有195款汽车降价,规模超过2023年全年的150款,也大幅超过2022年的95款。

进入2025年,汽车以旧换新政策在1月17日确定,但车企还在降价促销。在王征看来,以价换量已经不再是车企的短期促销手段,而是中长期策略。“市场是有限的,所有车企都想要增长,价格战很难停下来。”

2. 赚钱更难,淘汰继续

车圈价格战的影响是一系列的,现阶段会刺激购车需求在春节后复苏,但对车企来说有两大风险。

一是盈利能力受到挑战。

如果只是短期的价格战,车企还可以通过规模化、供应链优化来降本,但随着降价周期拉长、幅度变大,降本空间变小,必然压缩利润。

中国汽车工业协会数据显示,2023年车市价格战开打后,我国汽车行业的利润率只有5%,是2014年以来的最 低水平,到2024年下滑到4.3%,而12月仅有4.1%,低于整个工业企业利润率5%的平均水平。

新能源汽车盈利更是行业性难题,目前实现年度盈利的只有三家:特斯拉、比亚迪和理想汽车。价格战打到现在,连老大哥们赚钱也变难了。

作为全球纯电车龙头,特斯拉2024年比2022年多卖了48万辆车,净利润不到当时的六成。

毛利率是衡量一家新能源车企具备可持续自我造血能力的重要指标。理想汽车创始人李想认为,毛利率维持在20%以上才是健康的,意味着企业可以长期投入研发、基础设施和销售服务等方面。

2023年以后,特斯拉汽车销售业务的毛利率一直在20%以下,2022年-2024年分别是25.6%、16.4%、13.2%。2024年Q4,即便特斯拉把单车销售成本(低于3.5万美元,约合人民币25.6万元)降至历史最 低,毛利率还是降到了10.5%。

中国电动汽车领头羊比亚迪恐怕也受到波及。招商银行在研报中预测,比亚迪2024年Q4的毛利率会环比下降至20.6%。

此外,上述研报预测,2024Q4,蔚来整体毛利率将环比下滑到10.4%,净亏损会环比扩大至55亿元;小鹏毛利率会下滑到14%;“蔚小理”中,只有理想2024Q4因中高配车型占比提高,毛利率会小幅改善至21.7%,高于其他玩家。

零跑预告2024Q4将首次实现单季盈利,招商银行预测其毛利率会改善至13.8%,与小鹏接近。

对于新势力来说,2025年是关键窗口期,价格战继续,守住销量和份额是第 一位的,改善毛利率、加速实现盈亏平衡同样重要。例如,小鹏喊出2025年实现盈亏平衡,零跑预计2025年后半段实现盈利。

不同于2023年的价格战集中在新能源汽车与燃油车两大阵营之间,2024年后期,已经过渡到国内新能源汽车产业内部。这轮价格战对车企的另一个风险是,还会有车企破产、暴雷。

继威马破产重整、高合汽车暴雷之后,2024年最后一个月,拥有百度、吉利两大股东的极越汽车“闪崩”。2025年1月10日,广汽集团证实合创汽车倒闭的传闻。

这些车企陷入败局有多个因素,销量不振是共同原因。

价格战的逻辑是,头部品牌为了抢夺份额或消化库存,降低价格,迫使其他对手跟进降价,形成库存,拉断其资金链。一般来说,头部品牌因知名度更高、有价格优势,销量的确定性更高。弱势品牌被迫卷入价格战,利润承压,因为技术落后、品牌力差,销量低迷,最后因融资和经营困难而出局。

换个角度看,这也是新能源汽车行业的优胜劣汰。

2017年、2019年两轮价格战的结果是:韩系法系美系品牌份额共下降5%,自主品牌让出5%份额,由德系、日系瓜分这10%的市场。

王征推演当下这轮价格战时表示,市场份额会向头部自主品牌和造车新势力集中,二三线品牌份额长期下滑,最终,会以3到5家企业获胜,且长期盈利能力提升,部分二三线品牌出局作为结束。被淘汰或被整合的,是品牌定位重复、技术落后、销量规模不大的玩家,“它们的出局可以减少行业内耗”。

3. 智驾下放,另一种价格战

价格竞争持续胶着,有技术优势的企业正在通过另一种方式内卷——将高阶智驾下放到平价车型。这可以看作是另一种形式的价格战。

“智驾并不是现阶段消费者购车的核心考虑因素,因为智能驾驶的体验普遍一般。”新能源汽车领域投资人李旭此前经过田野调查得出这个结论。

不过,此次蛇年春节回乡,很多人的感受是,低线市场人群对新能源汽车的感知明显增强,智能驾驶不再停留在北上广深的科技展厅,已经是三四线城市消费者的选择。

2025年,智驾会成为刚需。

原因之一是智驾体验更好了。

由于AI大模型快速发展,高阶智驾也就是城市NOA正在加速普及。城市NOA(城市全场景,端到端的智能驾驶,接近L3级别)比高速NOA(指高速、城市高架、快速环路等场景下的智能驾驶,L2级别)高一个级别,现阶段,城市NOA才叫高阶智驾。

去年以来,头部车企持续推进城市NOA上车,加速布局“端到端”的自动驾驶、“车位到车位”的智能导航。目前,华为鸿蒙智行提供的智能化解决方案、小鹏、理想可以排进高阶智驾*梯队。

李旭表示,让车辆从出发点到达目的地,理论上都能跑通,注意,是理论上。智驾的实际体感越来越好,比如,有大车靠近会躲避,转弯前会减速,前车插进来也能线性减速。

多位车主告诉‘定焦One’,通常在开高速、开长途、城区严重堵车、自动泊车这几类场景中使用智能驾驶,必要时,可以暂时释放双手双脚,但系统偶尔有认错或迟疑,体验整体还算满意。

更核心的原因是,高阶智驾没那么贵了,正下放到平价车型。

之前高阶智驾主要用在30万元以上的高端车型,但接下来会在20万以下车型普及。李旭告诉‘定焦One’,配备高阶智驾的车型价格会下探到13-15万元。

他补充道,头部车企正在将无激光雷达的智驾基础版,下放到10万级别的车型,计划铺向下沉市场。

比亚迪高管曾在去年透露,“(比亚迪)中低端车型两年以内就会搭载高阶智驾”。

智能驾驶是公认的新能源汽车下一个层次竞争的核心,也是重塑行业格局的关键。

国内市场近半年的新能源汽车销量已经透露出这一趋势。比如,华为旗下的鸿蒙智行因智驾技术领 先,有了压制传统豪华品牌的溢价能力,登上2024年中国新势力30万以上年销量(44.5万辆)第 一名。

李旭称,对比传统燃油车势力,国内车企的智能化技术领 先,智驾会是助力国产车企挤出合资势力的关键。但和特斯拉对比,国产车企还有不小的差距。

特斯拉FSD(Full Self-Driving,是特斯拉在Autopilot的基础上推出的高阶自动驾驶)目前只在北美地区落地,计划2025年Q1进入中国市场,让国内车企压力很大。此前的经验是,伴随着特斯拉FSD版本的重大升级,美国地区Model Y车型销量会阶梯型上涨。

车企智能驾驶技术强弱,主要取决于四个方面,算力(包括车载算力、云端算力)、基础软件、算法、数据。广发证券研报按照智能化水平将车企分成三个梯队:

第 一梯队的代表是特斯拉,芯片、算法等一体化自研,适配性更好,系统更流畅,研发更容易形成正循环,盈利能力更领 先。理想、小鹏也在朝一体化自研方向发展。

第二梯队包括现阶段的蔚小理、吉利、长城、长安等。一般是算法自研(或车企主导下与供应商合作开发)、外采车载芯片方案,主要赚的是车的硬件利润和软件利润。

第三梯队及以下车企,自研能力弱,需要借助外部系统解决方案,典型代表是华为的智能化解决方案。这类车厂主要赚的是硬件利润,还会参与少量软件分成。

价格战和技术战螺旋式升级,本质是汽车圈的格局重塑和利益重新分配。新能源车替换燃油车,传统合资车企遭遇挑战、国产品牌份额崛起是必然。至于国产品牌内部份额如何分,座次怎么排,2025年是关键窗口期。

李旭总结,对于造车新势力来说,规模卖车、稳定盈利、平价智驾,是今年的三大主线任务。

【本文由投资界合作伙伴微信公众号:定焦One授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...