DeepSeek发布后的美国科技投资八大预测

- 文学

- 2025-02-04 09:20:05

- 5

来源:华泰睿思

我们认为2025年,全球AI进入算力成本下降带动以Agent AI为代表的新应用迅速落地的新阶段。

核心观点

核心观点:2025年关注Agent AI落地的产业机会

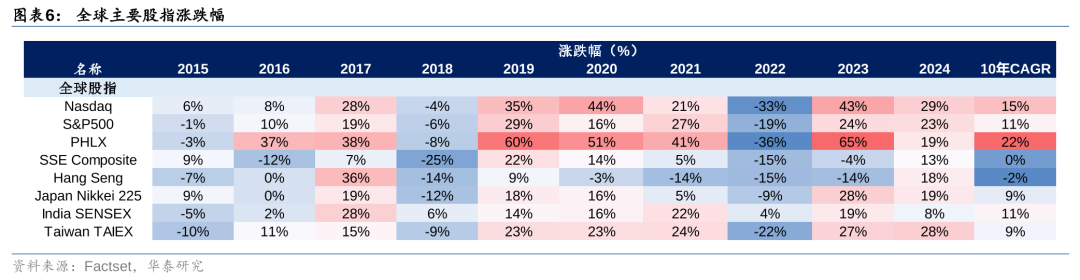

回顾2024,纳斯达克涨29%,S&P500涨23%,费城半导体指数涨19%,科技股跑赢大盘。通过1月美国CES实地调研和对DeepSeek-R1的分析,我们认为2025年,全球AI进入算力成本下降带动以Agent AI为代表的新应用迅速落地的新阶段。对北美科技板块做出以下预测:

#1科技板块或继续跑赢美股大盘(QQQ>SPY)

复盘过去十年(2015-2024),纳斯达克指数6次跑赢S&P500,其中过去两年,以微软、英伟达、谷歌、Meta等为代表的七大科技巨头的强劲业绩增长带动纳斯达克指数产生19%、6%超额收益。展望2025,我们认为AI应用落地是行业主线,科技板块有望继续跑赢美股大盘。

#2软件有望跑赢硬件(IGV>SOX)

我们认为2025年是AI发展进入商业化落地的一年。以Agent AI为代表的企业软件有望迅速落地,提升企业工作效率,带动软件板块表现好于硬件。

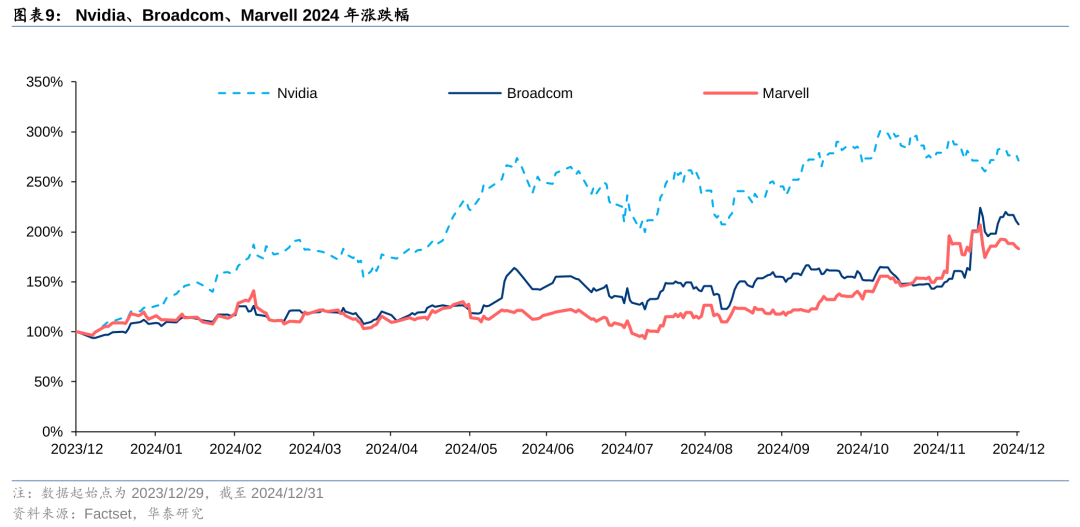

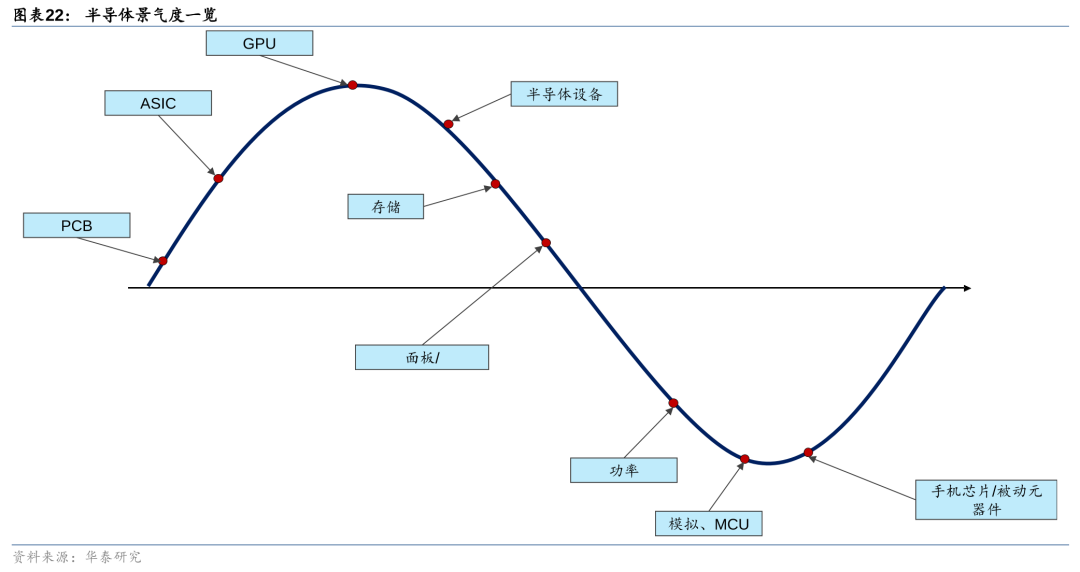

#3ASIC公司有望跑赢GPU公司(AVGOvsNVDA)

我们认为DeepSeek的出现不会改变北美四大AI公司通过扩大GPU集群规模的方式探索下一代大模型的发展路径,但会大幅降低现有世代模型的训练成本,从而推动推理需求增长,行业进入2025年,博通、Marvell、AIChip、联发科等设计的ASIC芯片在数据中心内的占比有望稳步提升。

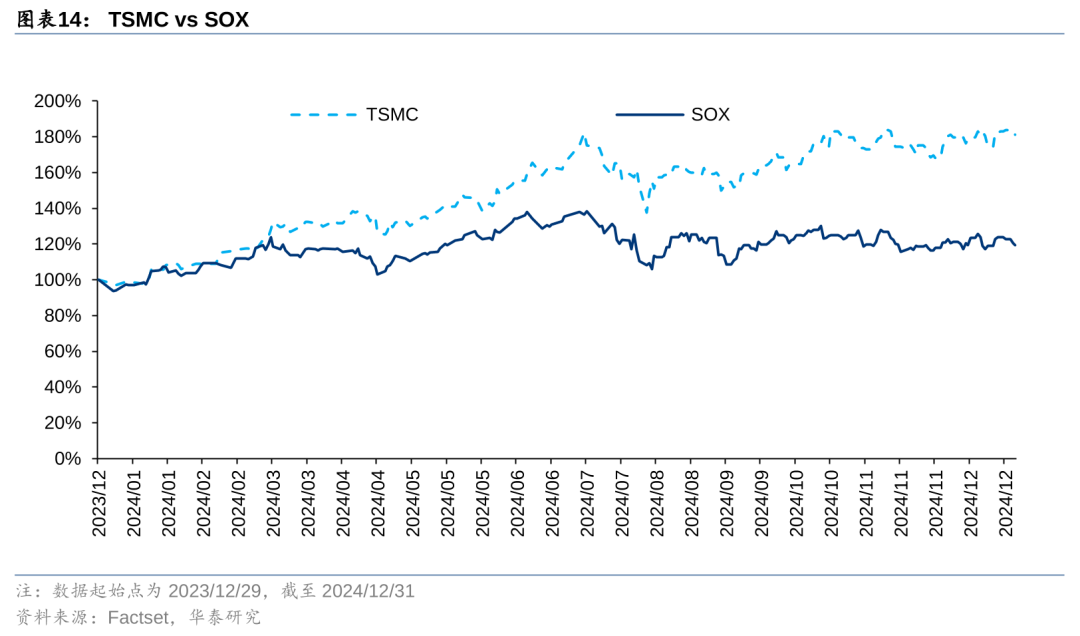

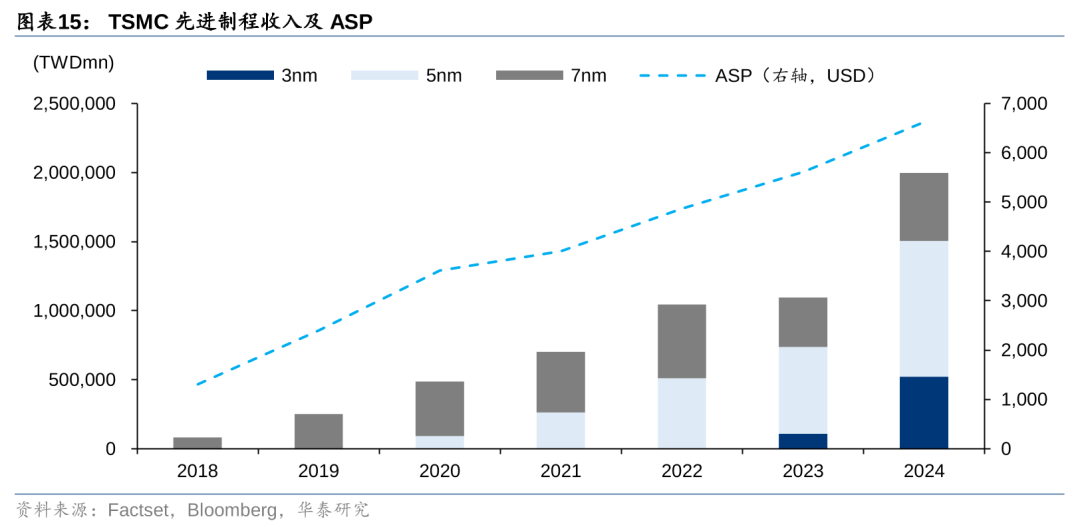

#4台积电在先进工艺领域继续领先(TSMvsSOX)

2024年,我们看到台积电在3nm等先进工艺上的领先优势日益明显,公司进入量价毛利率齐升的快速增长阶段。我们认为该趋势或在2025年持续。

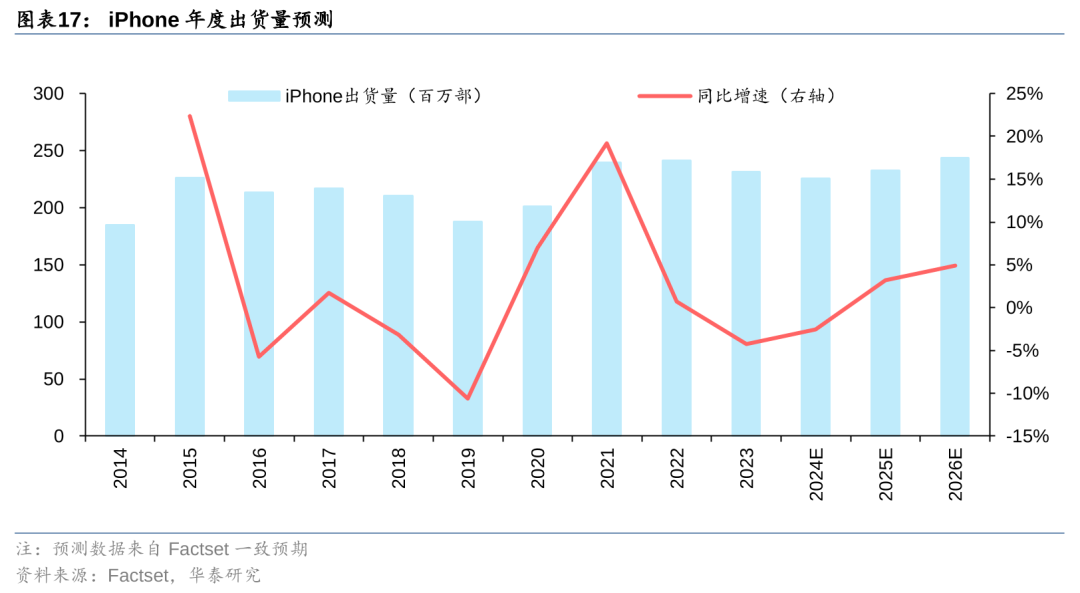

#52025年或为iPhone销售小年(APPL vsQQQ)

通过我们在北美的实地调查,我们看到Apple Intelligence目前用户活跃度偏低,尚未出现能够刺激iPhone销量的迹象。DeepSeek等低成本方案出现长期利好端侧智能发展,但2025年相关效果还很难体现在硬件销售上。

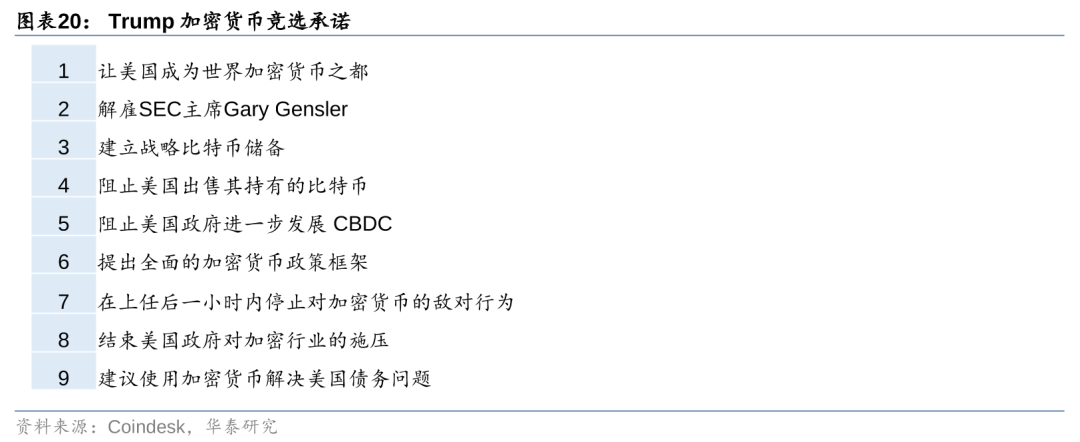

#6美国有可能建立数字资产战略储备

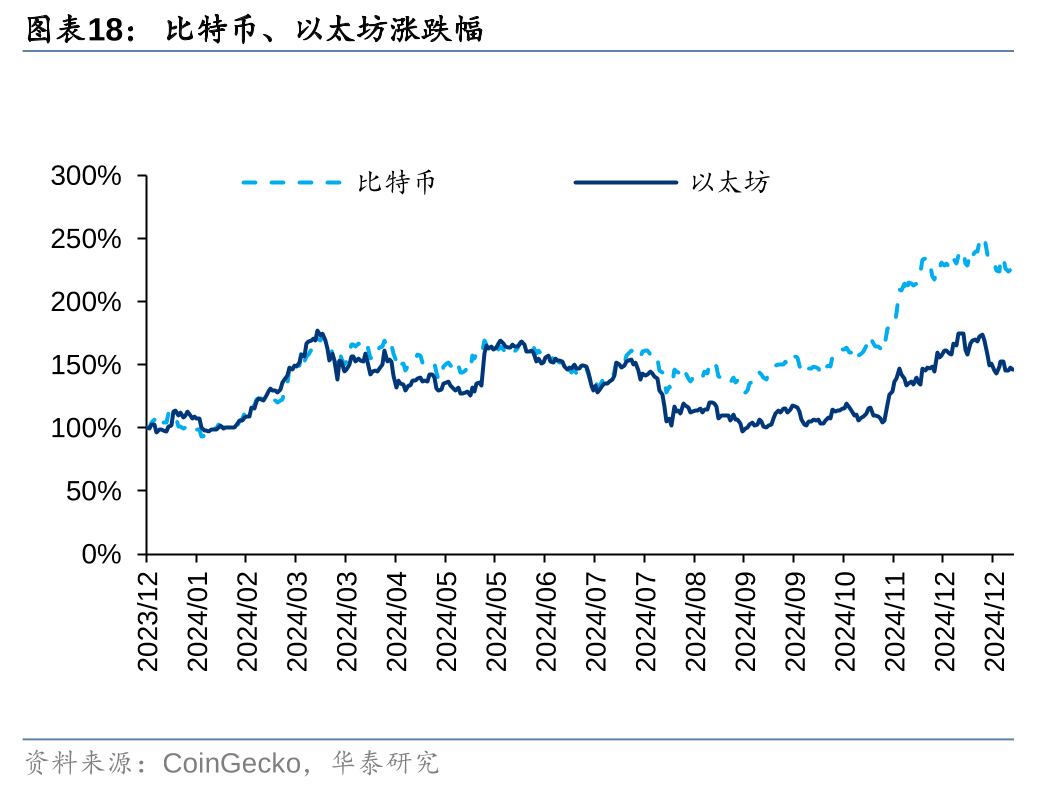

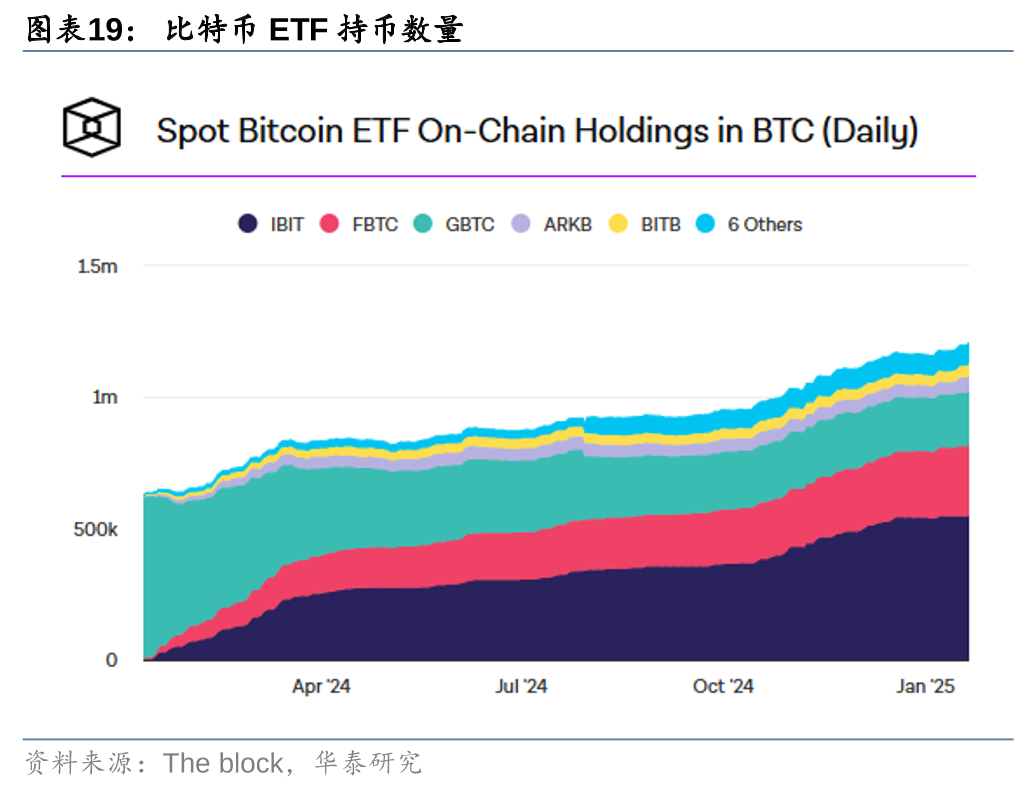

2024年,比特币现货ETF、比特币减半、特朗普当选、联储降息预期等多重催化下,比特币价格全年大幅增长。上任后,特朗普于1/23发布行政令,设立了数字资产市场总统工作组,行政令中表示,将评估建立和维护国家数字资产储备的可能性,建议关注后续执行进展。

#7设备板块或存在反转机会

在2025年中国等市场半导体制造端资本开支放缓的拖累下,从2024年7月开始,以ASML、AMAT、LAM、KLA、LAM为代表的全球半导体设备企业的股价显著回调,目前交易在21.7倍2025年均值PE。我们认为设备板块格局稳定,市场对2025年的担忧已经被充分认知,板块或存在反转机会。

#8模拟芯片库存调整接近底部,关注下半年周期上行机会(TI、ADI)

受汽车、工控等领域需求放缓和去库存影响,2024年,TI、ADI、Renesas、STMicro、英飞凌等主要模拟和汽车芯片股价平均下跌2.3%,目前25年平均PE 22.5x。渠道库存处于正常水平,关注2025年下半年周期复苏机会。

风险提示:中美贸易摩擦升级风险,宏观下行风险,创新品渗透不及预期风险。本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

正文

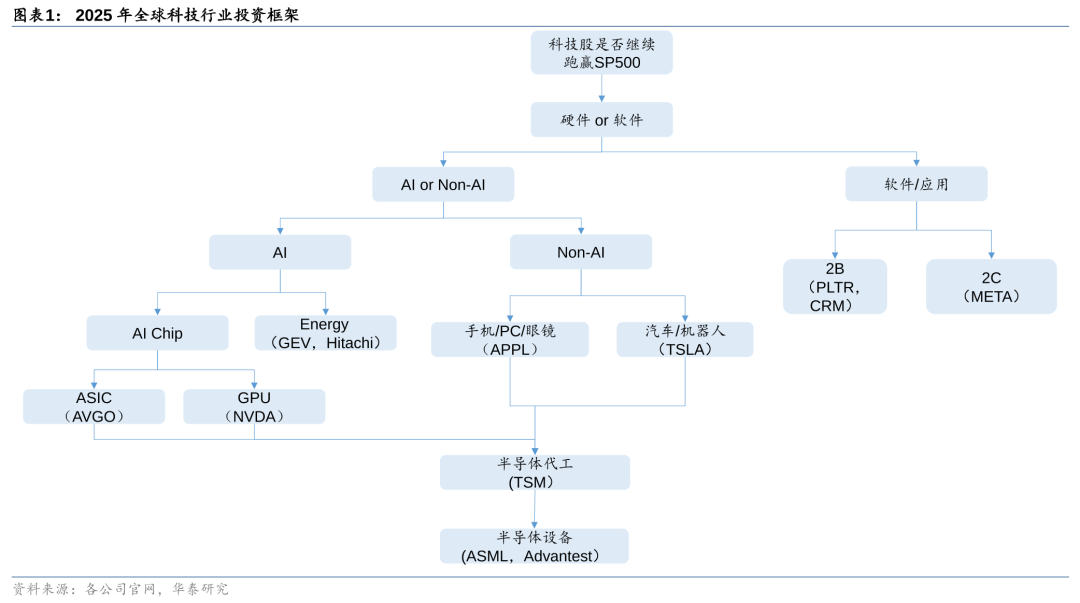

2025年北美科技板块投资框架和8个预测

展望2025年,我们提出预测:

1) 科技板块有望跑赢美股大盘(QQQ > SPY)

2) 软件有望跑赢硬件 (IGV > SOX)

3) ASIC有望跑赢GPU (AVGO vs NVDA)

4) 台积电在先进工艺领域领先优势或持续 (TSM vs SOX)

5) 2025年或为iPhone销售小年

6) 美国或把比特币纳入战略储备 (IBIT > GLD)

7) 设备板块有望实现反转 (ASML/AMAT/TEL vs SOX)

8) 模拟等底部板块,下半年存在周期上行机会 (STM vs SOX)

DeepSeek是否会改变AI投资范式?

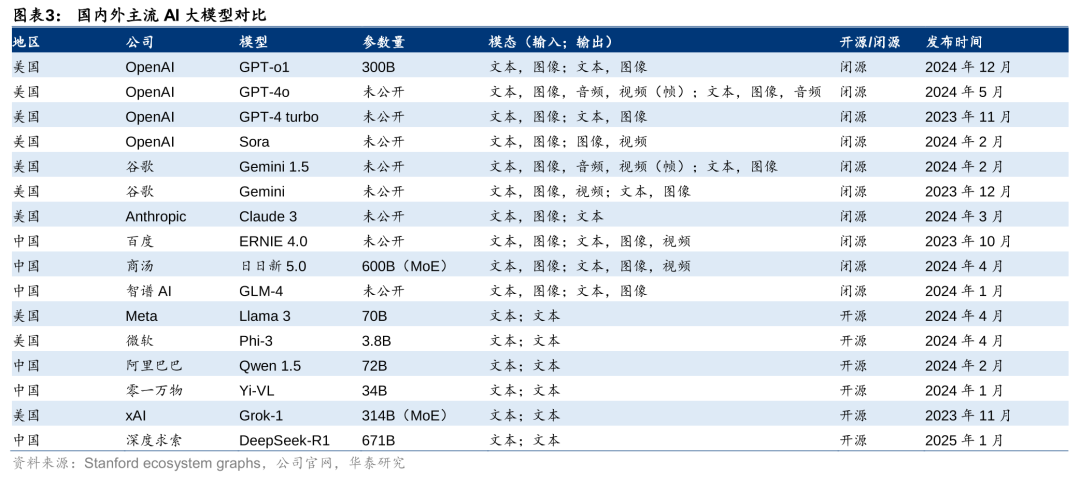

1/20,DeepSeek发布R1模型及相关应用,以较低的训练成本达到与现有前沿模型相当的效果,引发市场对算力投资的担忧。我们认为:1)DeepSeek主要创新是通过在预训练阶段加入强化学习,DeepSeek V3训练成本相当于Llama3系列的7%,对当前世代AI大模型的降本做出了重要贡献,有望降低现有模型的训练和推理成本;2)目前北美四大AI公司主要通过扩大GPU集群规模的方式探索下一代大模型,DeepSeek的方式是否在下一代模型研发中有效还有待观察。3)DeepSeek这次的成功显示,在Scaling Law放缓的大背景下,中美在大模型技术上的差距有望缩小。

思考#1:DeepSeekR1对当前世代大模型降本做出重要贡献

据DeepSeek V3技术报告,V3模型的训练总计只需要278.8万 GPU小时,相当于在2048卡的H800GPU集群上训练约2个月,合计成本约557.6百万美金,相较而言,Llama 3系列模型的计算预算则多达 3930万 H100 GPU小时,DeepSeek训练成本约相当于Llama 3系列模型的7%。我们认为:1)DeepSeek R1通过在预训练阶段使用强化学习,在仅有极少标注数据的情况下,提升了模型推理能力,能够大幅降低训练成本,实现和现有大模型(如o1)相当的效果。如果Meta等采用DeepSeek的路径,或降低现有模型的训练成本。

思考#2:DeepSeek的方法在探索下一代大模型上是否有效尚不可知

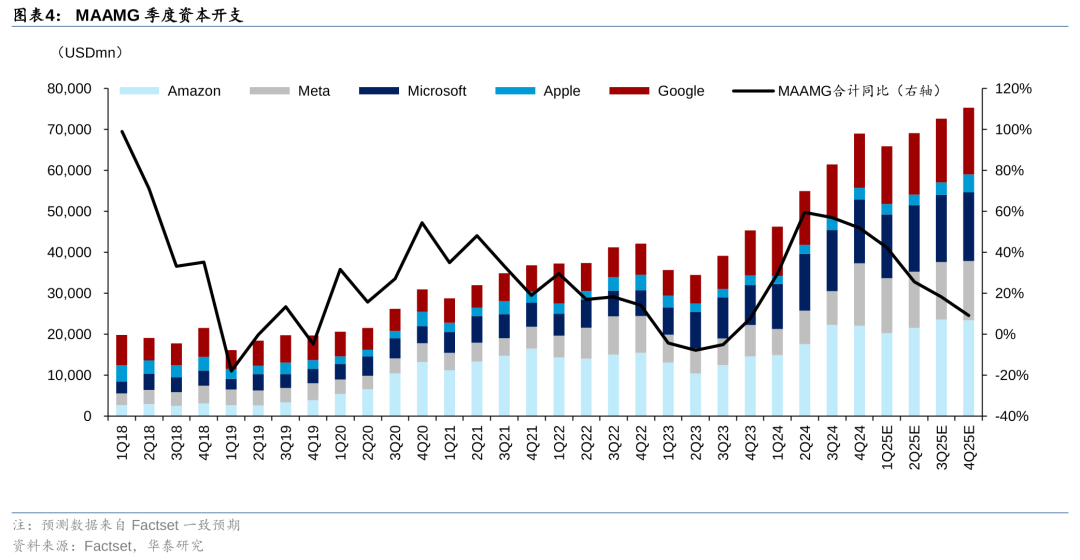

根据Factset一致预期,2024年,微软、谷歌、亚马逊、Meta、苹果等北美五大科技公司合计资本开支2253亿美元,2025年有望继续增长19.6%。其中很大部分投入是用在包括GPT-5、Llama4等在内下一代模型的算力投资。目前北美四大AI公司主要通过扩大GPU集群规模的方式探索下一代大模型。如1/21宣布的The Stargate Project所显示,下一代大模型所需的算力可能达到百万卡集群的规模。DeepSeek的方式是否在下一代模型研发中有效还有待观察。

思考#3:Scaling Law放缓大背景下,中美技术差距有望缩小

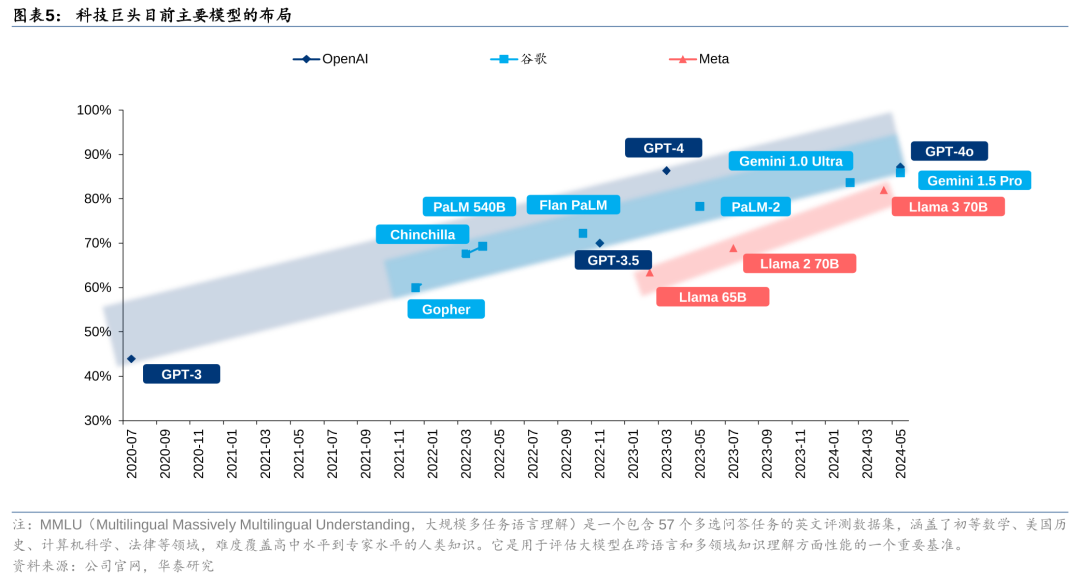

2022年11月,OpenAI发布GPT3.5以来,中美在大模型技术上的差距出现扩大趋势。进入2024年下半年,随着互联网文本数据的耗尽,预训练阶段的 Scaling law 面临挑战,最先进大模型的发展出现放缓趋势。过去两年,中国涌现了包括智谱、月之暗面、Minimax等初创企业。这次DeepSeek R1受到广泛关注,显示随着最先进模型发展放缓,大模型的竞争从探索转向工程创新,中美技术差距有望缩小。

预测#1:科技板块或继续跑赢美股大盘

回顾2024年,纳斯达克涨29%,S&P500涨23%,费城半导体指数涨19%,科技股跑赢大盘。复盘2015-2024年,纳斯达克指数在2015、2017、2019、2020、2023、2024这6年跑赢S&P500。其中过去两年,以微软、英伟达、谷歌、Meta等为代表的七大科技巨头的强劲业绩增长带动纳斯达克指数产生19%/6%超额收益。展望2025,我们认为AI应用落地是行业主线,头部科技公司2025E EPS增速一致预期高于S&P500,科技股有望继续跑赢美股大盘。

预测#2:软件有望跑赢硬件

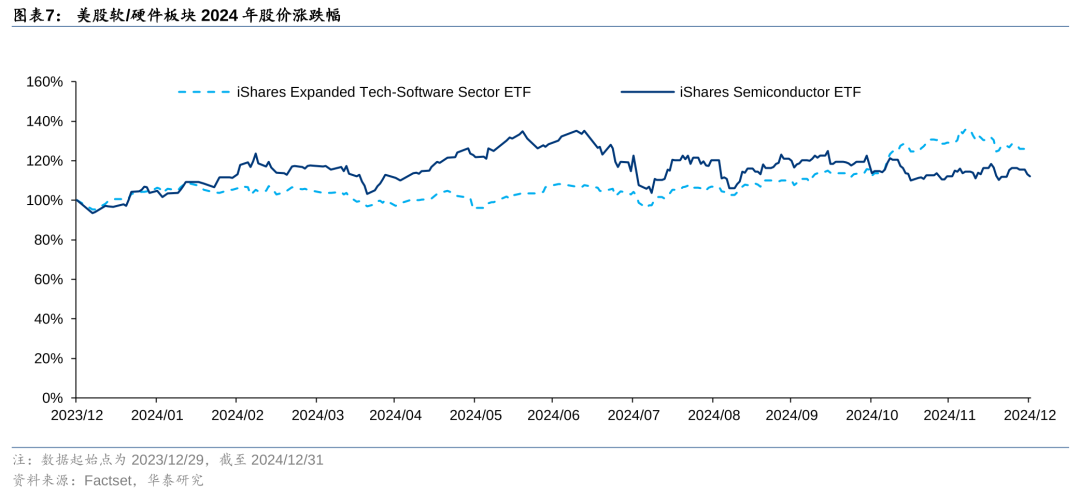

回顾2024年,美股硬件板块上半年表现较好,下半年开始硬件股价有所回落。从2024年三季度开始,美国企业的软件开支出现复苏迹象,生成式AI展现出贡献收入增长,驱动利润率改善的效果。全年来看,美股软件板块涨幅超过硬件板块。

展望2025年,软件方面,随着选举结束和利率降低,宏观环境相较2024年转好,公司软件领域投资意愿边际提升。我们看好AI持续改善软件厂商利润率。但与此同时,建议关注AI驱动SaaS企业竞争格局的变化。

预测#3:ASIC有望跑赢GPU

回顾2024年,上半年英伟达股价持续上行,下半年经历震荡,市场担忧训练阶段Scaling law放缓。而ASIC相关公司股价下半年呈现上升趋势,从训练转向推理阶段演进过程中,ASIC芯片在推理应用中具有显著的性能和功耗优势。博通CEO认为未来50%的AI Flops将来自ASIC,而大规模云计算公司内部自用可能会100%采用ASIC,博通、Marvell股价在四季度大幅上涨。

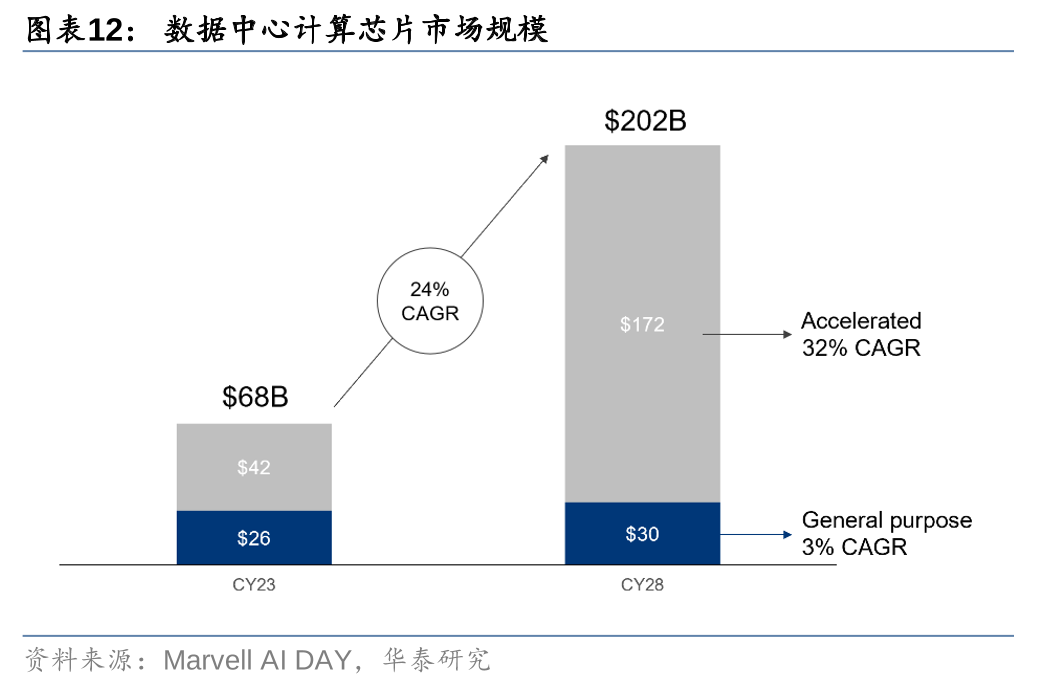

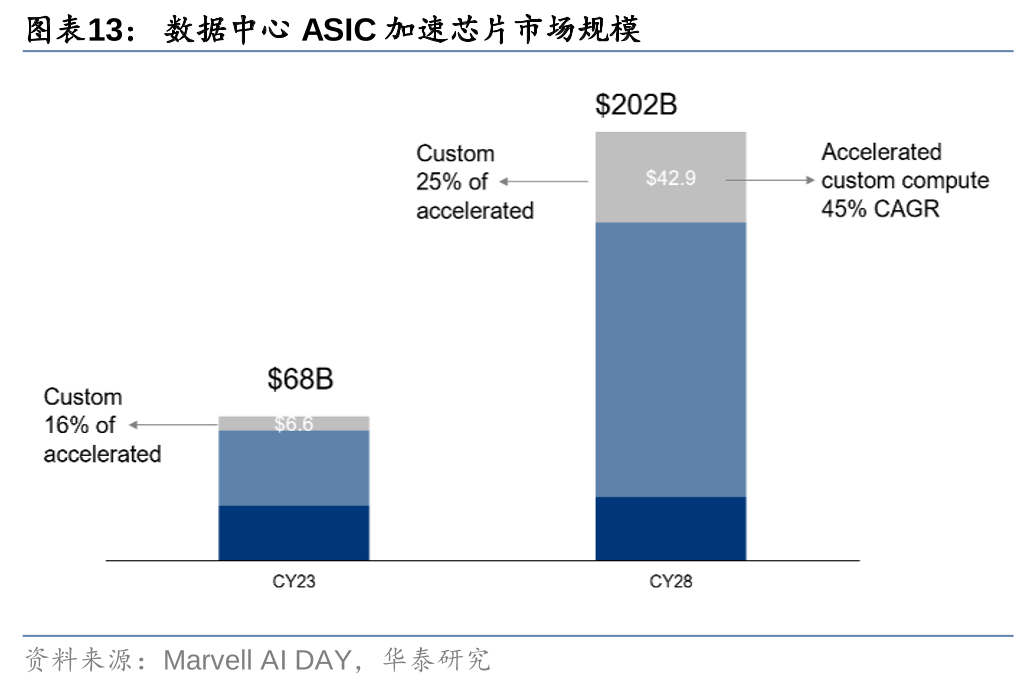

展望2025年,我们看好ASIC市场扩容。英伟达凭借高性能的GPU产品和高粘性的CUDA生态在AI算力芯片市场占据主要份额。但伴随大型云服务商对AI计算需求日益增多,将更加追求AI加速芯片的成本效益,微软、谷歌、Meta、亚马逊等越来越多云服务商纷纷加速布局ASIC定制化加速卡。据Marvell,数据中心定制加速计算芯片市场规模有望从2023年66亿美元增长至2028年429亿美元,2024-2028年CAGR=45%。

预测#4:台积电在先进工艺领域有望继续领先

2024年,我们观察到三星、英特尔逐渐在先进工艺上掉队,台积电在先进工艺上一家独大。英特尔2024年8月开始了1.5万规模的裁员,12/2 CEO帕特·基辛格退休,三星2024年11月也宣布裁员。根据Trend Force,2024Q3,台积电市场占有率为 64.9%,而三星从第二季度的 11.5% 降到 9.3%,差距进一步扩大。2024年年初至2024年12月31日,台积电/三星/英特尔股价涨跌幅分别为81%、-32%、-60%。

预测#5:2025或为iPhone销售的小年

据Canalys,2024年中国大陆智能手机出货量同比温和增长4%,iPhone中国大陆出货量同比减少17%,份额从2023年的19%降至15%。回顾2024年,苹果在中国大陆通过季节性促销、旧换新计划、扩大免息分期覆盖等策略提升在中国市场竞争力,但仍面临本土厂商的竞争压力。AI方面,据CNET,Sell Cell调查表明,73%的iPhone用户和87%的三星用户表示,新的AI功能对他们的手机体验价值有限。

据Factset一致预期,iPhone 2025年出货量有望同比+3.8%至55mn。我们认为,iPhone16 SE机型和iPhone17 Air机型的发布对iPhone出货量有一定支撑作用,但受制于数据监管和合作伙伴等因素,AI功能在中国等国家和地区落地仍需要时间,且Apple Intelligence仍缺少杀手级应用,2025年苹果销量增速能否超市场预期仍需观察。

预测#6: 美国有可能建立数字资产战略储备

回顾2024年,比特币现货ETF上市、比特币减半事件、特朗普当选总统、联储降息预期等多重催化下,比特币价格全年大幅增长。1月,美国11支比特币ETF上市,带动资金流入,且Coinbase作为11家发行方中8家的托管人,托管业务受益;4月,比特币完成第四次减半,减半完成前在预期的催化下,市场情绪热烈;年底,特朗普表现出亲加密货币立场,并成功当选。与此同时,美联储持续降息,市场流动性较2022-2023年有所改善。

展望2025年,特朗普正式上台后的政策框架是市场关注重点。特朗普在竞选期间对加密货币做出了诸多政策承诺,他表示要将美国打造成“全球加密货币之都”和“比特币超级大国”。上任后,特朗普于1/23发布行政令,设立了数字资产市场总统工作组,行政令中表示,将评估建立和维护国家数字资产储备的可能性。此外,特朗普曾承诺上任后将解除对加密货币不友好的美国证券交易委员会(SEC)主席Gary Gensler的职务,目前Gary Gensler已于1/20离职。

预测#7: 半导体设备板块或存在反转机会

回顾2024年,东京电子、Lasertec等前道设备公司受英特尔、三星下调资本开支,以及中国设备投资转弱等影响,股价表现偏弱。展望2025年,我们认为管制政策升级、中国市场占比下滑、以及三星/英特尔的利空已经被市场充分认知,市场关注2025年日本潜在管制政策更新。估值方面,前道设备估值已大幅回调,截至2025/1/20,ASML、AMAT、TEL等全球主要前道设备公司2025E PE一致预期均值为21.7x。建议关注板块反转机会。

预测#8:模拟等底部板块下半年存在周期上行机会

2024年,市场对AI的关注度较高,同时,汽车、工控等领域处于竞争加剧及库存去化进程中。2024年下半年,英伟达等AI相关公司的涨势已经有所放缓,展望2025年,市场担心AI资本开支增速或逐步放缓。与此同时,非AI公司的估值相比AI相关公司存在一定差距,建议关注非AI领域困境反转的机会。展望2025年,模拟经过两年左右的库存调整,渠道库存处于正常水平,板块已经进入磨底阶段,关注下半年周期复苏的机会。

风险提示

1)中美贸易摩擦升级,影响产品供需与公司海外布局风险;

2)宏观经济下行风险;

3)创新品渗透不及预期,导致公司增长不及预期风险。

4)本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

下一篇:特斯拉在瑞典和挪威的销量暴跌

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

哈里斯选择竞选伙伴

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

有话要说...